Cours de l’or : l’once repasse au-dessus des 1500 dollars en octobre

Ce qu’il faut retenir du mois :

• L’or repasse au-dessus des 1500 dollars • Performance en euros : -0.4% en sept, 21.5% sur 2019 • Le portefeuille 50% or, 50% actions : la diversification par l’exemple • Fed : baisse des taux et 215 milliards injectés • L’économie résiste mais reste fragile • Géopolitique : entre apaisement et enlisement • AngloGold : production d’or en repli et coûts en hausse de 12%

L’or repasse au-dessus de 1500 dollars

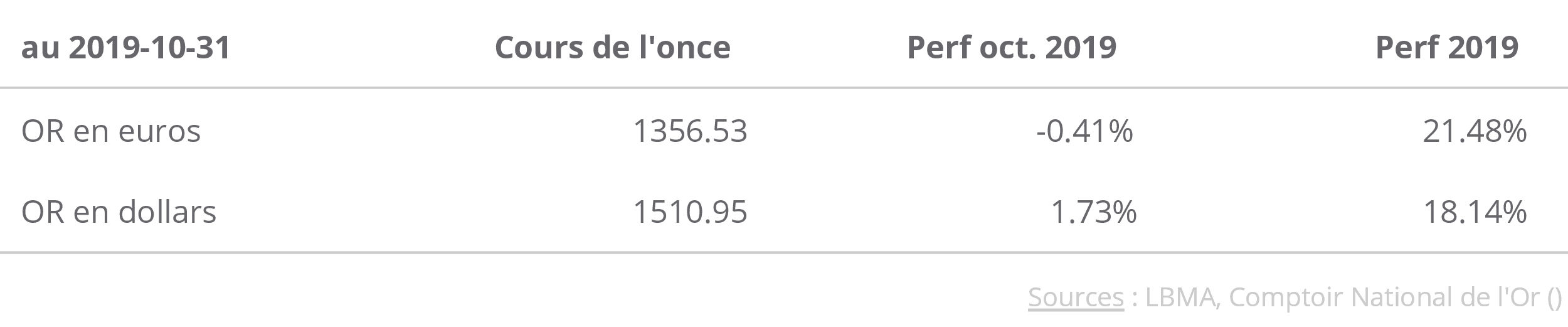

A la fin du mois d’octobre, le cours de l’once d’or est repassé au-dessus de la barre symbolique des 1500 dollars. Au second fixing de Londres, le 31 octobre, l’once a atteint 1510.95 dollars, soit 1356.53 euros. La performance sur le mois est de +1.73% en dollar, mais en raison d’une baisse du billet vert de plus de 2% sur le mois, la performance en euros s’établit à -0.4%.

Depuis le début de l’année, la performance du métal jaune reste excellente puisqu’elle s’établit à 21.5% en euros. A ce stade, il s’agit de la meilleure année pour le métal jaune depuis 2010, année où l’once s’était appréciée de près de 35% en euros.

Pour aller plus loin : notre guide « Comment est fixé le cours de l’or ? »

Le portefeuille 50% actions, 50% or : la diversification par l’exemple

L’or et les actions (mesurés par le Cac40) ont des performances très comparables depuis de le début de l’année : +21.5% pour le métal jaune, et +21.1% pour l’indice parisien. Nous l’avions vu en septembre, l’or a néanmoins un meilleur couple risque rendement que les actions, en raison d’un risque (volatilité) plus faible. Mais qu’en est-il des propriétés diversifiantes de l’or ? Autrement dit, comment se serait comporté sur 2019 un portefeuille composé à 50% d’or et 50% d’actions françaises ?

Sans surprise, la performance serait équivalente (+21.3%). Mais le risque, lui serait bien inférieur. La volatilité du portefeuille 50/50 se situe à 7.5%, contre 10.8% pour celle de l’or et 13.8% pour les actions. En clair, en 2019, ajouter 50% d’or a son portefeuille a permis de réduire le risque actions de presque moitié. La raison est simple : l’or et les actions sont corrélés négativement. L’un a tendance à monter quand l’autre baisse et vice versa. Un portefeuille diversifié est donc moins risqué que ses composantes individuelles.

Fed : baisse des taux et injection de 215 milliards de dollars

Lors de son dernier comité de politique monétaire du 30 octobre, la Réserve Fédérale américaine a décidé de baisser son taux directeur de 25 points de base, pour le ramener dans une fourchette comprise entre 1.5% et 1.75%. Il s’agit de la troisième baisse de taux en 2019 et probablement la dernière, le président Jerome Powell donnant des indications d’une « pause ».

Mais la Fed reste très active pour assurer la liquidité du marché. Pour faire face aux tensions sur les marchés monétaires, la banque centrale a en effet injecté près de 215 milliards de dollars dans le système via le mécanisme complexe des « reverse repos ». Une perfusion, qui ne s’était pas vu depuis la crise de 2008 : au plus fort de la tempête, en septembre 2008, la Fed n’avait injecté « que » 126 milliards via cet instrument. Pour rappel, la baisse des taux, l’injection de liquidité, et la probable relance de la planche à billet sont des facteurs de nature à soutenir les cours de l’or, toute chose égale par ailleurs.

L’économie résiste, mais reste fragile

Malgré les nombreuses craintes de ralentissement, voire de récession, l’économie mondiale a plutôt positivement surpris en octobre. Ainsi, le PIB américain est ressorti à 1.9% au troisième trimestre en rythme annuel, bien au-delà des attentes de 1.6%. Le pays profite également d’indicateur de confiance des entreprises meilleurs que prévu, en particulier dans l’industrie, et de chiffres d’emploi bien orientés.

La Chine a maintenu une croissance autour de 6% en rythme annuel, malgré un ralentissement de son commerce extérieur (-3,5% pour les exportations sur un an, -8.5% pour les importations). En Europe, la France a tiré son épingle du jeu avec des indices de directeurs d’achats, et un PIB au 3ème trimestre meilleurs que prévus. L’économie allemande reste le point d’interrogation : le pays évitera peut-être la récession au 3ème trimestre.

Pour mémoire, dans notre lettre mensuelle relative à août, nous mentionnons les bonnes performances historiques de l’or en période de récession.

Géopolitique : entre apaisement et enlisement

Le mois d’octobre a été marqué par une amélioration sur certains dossiers. Ainsi, Boris Johnson, le premier ministre anglais a réussi à trouver un nouveau « deal » de sortie avec l’Union Européenne. Néanmoins, il a échoué à le faire ratifier par le parlement avant la date butoir du 31 octobre. Le Brexit a de nouveau été reporté, et des élections anticipées à l’issue incertaine ont été programmées pour le 12 décembre.

Du coté de la guerre commerciale Etats-Unis – Chine, quelques lueurs d’espoir sont apparues, notamment avec la perspective d’accords partiels, « a minima » notamment sur l’achat par la Chine de produits agricoles américains. Mais la confrontation à long terme subsiste, et les questions de propriété intellectuelle ne semblent pas réglées pour le moment.

Enfin, de nouveaux points de tension se sont ravivés. La Turquie a ainsi entamé une incursion militaire en territoire syrien pour contrer les kurdes, suite au retrait américain. Le Chili, historiquement très stable, est en proie à des manifestations violentes qui ont forcé le gouvernement à établir un couvre-feu, tandis qu’à Hong Kong, les manifestations continuent.

Lire notre guide : pourquoi dit-on que l’or est une valeur refuge ?

AngloGold : la production en repli et coûts en hausse de 12%

Après les résultats décevants de Newcrest Mining, c’est au tour de AngloGold Ashanti, la société sud-africaine qui est classé 3ème producteur mondial d’or (106 tonnes produites en 2018). Celle-ci a annoncé une baisse de sa production de 4% sur les 9 premiers mois de l’année par rapport à la même période de 2018.

Tout comme Newcrest, la société de Johannesburg constate une augmentation significative de ses coûts. Le « all-in sustaining cost », c’est à dire les coûts d’exploitation plus les coûts d’investissements nécessaires au maintien du niveau de production, sont montés à 1031 dollars l’once au 3ème trimestre, soit une augmentation de 12% par rapport au trimestre précédent. Selon le rapport, « les coûts d’une année sur l’autre ont été affectés par des concentrations plus faibles, l’inflation, […] et par des royalties plus élevées ».

Baisse de la production et coûts plus importants mettre la pression sur l’offre de métal jaune, ce qui est, toute choses égale par ailleurs, favorable aux investisseurs de long terme en or.

Pour aller plus loin : La Production d’Or dans le monde

Newsletter

Nos derniers articles

- Achat d’or : les conseils de Laurent Schwartz dans Le Particulier

- Baisse de l’or : faut-il acheter ? Laurent Schwartz sur MoneyVox

- 🎙️ Le Comptoir National de l’Or mis à l’honneur dans le podcast Le Déclic !

- Comportement de l’or : Laurent Schwartz dans Capital

- L’or reste-t-il un placement intéressant ? Laurent Schwartz sur BFM

- Pourquoi l’or baisse-t-il ?

- Trésors enfouis : quand l’or sort de terre, à qui appartient-il ?

- L’or, métal sous pression : un tournant pour les investisseurs

A propos

Avec plus de 800 000 clients qui nous ont fait confiance depuis notre création, Le Comptoir National de l'Or est devenu un acteur majeur en France de la vente et du rachat de métaux précieux (Or, Argent, Platine, Palladium). Le Comptoir National de l'Or compte aujourd'hui plus de 100 Comptoirs d'achat d'Or présents partout en France.