Cours de l’or : l’envolée se poursuit en juillet

Ce qu’il faut retenir du mois :

• Performance en euros : +3.5% en juillet, proche de 15% sur 2019 • L’or surperforme le Cac 40 de près de 4% • La baisse des taux c’est parti ! • Le FMI abaisse ses prévisions de croissance • Les produits dérivés sur l’or : 181 fois plus de contrats ouverts que de stocks • Une banque privée suisse positive sur l’or

L’envolée des cours se poursuit en juillet

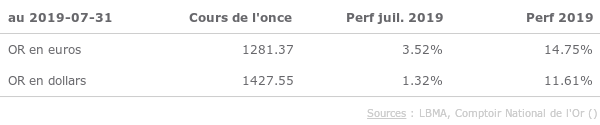

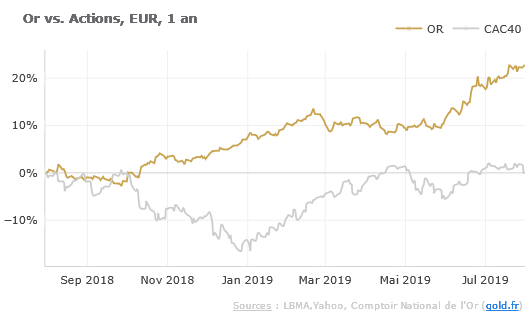

Au second fixing de Londres, le 31 juillet, les cours de l’or se sont établis à 1281.37 euros et 1427.55 dollars, affichant une importante progression de 3.52% en euros, et une hausse pus modérée en dollar en raison d’une hausse du billet vert sur le mois. Avec ce 3ème mois consécutif de hausse, la performance du métal jaune depuis le début de l’année frôle les 15% en euros.  Sur un an glissant, la performance de l’or atteint même 22.8% en euros. Le graphique ci-dessous illustre parfaitement les deux phases de hausse : la première fin 2018 et début 2019, période de forte correction des marchés action qui à profité au métal jaune, et la seconde, amorcée en juin, largement alimentée par les perspectives de baisse des taux d’intérêt.

Sur un an glissant, la performance de l’or atteint même 22.8% en euros. Le graphique ci-dessous illustre parfaitement les deux phases de hausse : la première fin 2018 et début 2019, période de forte correction des marchés action qui à profité au métal jaune, et la seconde, amorcée en juin, largement alimentée par les perspectives de baisse des taux d’intérêt.  Pour aller plus loin : notre guide « Comment est fixé le cours de l’or ? »

Pour aller plus loin : notre guide « Comment est fixé le cours de l’or ? »

L’or surperforme les actions

En juillet, le métal jaune a surperformé les actions françaises de près de 4% (or : +3.52%, CAC40 : -0.36%). Sur 2019, les actions françaises gardent une légère avance : +16.6% contre 14.7% pour l’or. En élargissant le champ à 1 an glissant, la photo est radicalement différente : l’or bat les actions de 21.7%, en raison notamment de sa bonne performance relative au dernier trimestre 2018.  Outre la performance, les autres éléments de comparaison avec les actions sont également favorables. La volatilité réalisée à 60 jours est 2 points inférieure à celle des actions et sur un an glissant, la corrélation entre le métal jaune et le CAC 40 s’établit à -0.15. Un actif décorrélé aux actions, moins risqué, et offrant un bon rendement, voilà qui devrait inciter les professionnels de la finance à en intégrer davantage à leurs portefeuilles…

Outre la performance, les autres éléments de comparaison avec les actions sont également favorables. La volatilité réalisée à 60 jours est 2 points inférieure à celle des actions et sur un an glissant, la corrélation entre le métal jaune et le CAC 40 s’établit à -0.15. Un actif décorrélé aux actions, moins risqué, et offrant un bon rendement, voilà qui devrait inciter les professionnels de la finance à en intégrer davantage à leurs portefeuilles…

La baisse des taux, c’est parti !

L’or a largement bénéficié ces derniers mois des anticipations de baisse des taux d’intérêt. C’est maintenant chose faite : le 31 juillet, le président de la réserve fédérale américaine Jerome Powell a annoncé une baisse de son taux directeur de 25 points de base, pour le ramener dans une fourchette de 2% à 2.25%. Il s’agit de la première baisse de taux depuis 11 ans, la dernière datant en effet de 2008, lorsque la Fed combattait la crise financière… Autre annonce, la Fed arrête son programme de réduction de son bilan avec 2 mois d’avance, et ce afin de maintenir de la liquidité dans le système financier. En Europe, bien qu’elle ait maintenu ses taux inchangés, la BCE a suggéré lors de sa réunion de juillet qu’elle pourrait les abaisser dans un avenir plus ou moins proche. Les analystes ont immédiatement tablé sur Septembre. Par ailleurs, la banque a indiqué qu’elle réfléchissait à plusieurs options d’assouplissement monétaire, notamment en ce qui concerne la rémunération des réserves ou les achats d’actifs. En clair la BCE pourrait remettre en route la planche à billet…

Le FMI abaisse ses prévisions de croissance

Le FMI a mis à jour en juillet ses perspectives de l’économie mondiale, à la baisse. Le rapport cite une « croissance languissante », en raison d’une demande finale défaillante et d’un commerce mondial atone. Dans ce contexte, l’institution abaisse ses prévisions de croissance mondiale à 3.2% pour 2019, soit 0.1% de moins que sa précédente prévision d’avril. Le FMI pointe également une hausse des risques de dégradation : « Il s’agit de l’escalade des tensions commerciales et technologiques, de la possibilité d’un épisode prolongé d’aversion au risque mettant au jour les facteurs de vulnérabilité financière qui se sont accumulés pendant des années de taux d’intérêt bas, des tensions géopolitiques et de la montée de tensions désinflationnistes qui rendent les chocs plus persistants ». En clair, le FMI est inquiet.

Les produits dérivés sur l’or : 181 fois plus de contrats ouverts que de stocks

Cela peut paraitre incroyable, mais le chiffre est bien réel. Il provient du Comex, la bourse américaine sur laquelle sont traités les produits dérivés sur l’or (futures et options). Celle-ci ne détient dans ses coffres que 10 tonnes d’or enregistrées au 26 juillet, alors que l’équivalent de 1839 tonnes de contrats sur l’or sont ouverts. Il est vrai que ses entrepôts comptent également 230 tonnes d’or dit « éligible », mais cela reste tout de même 8 fois moins que les produits dérivés en circulation. Par ailleurs ces stocks éligibles n’appartiennent pas à la bourse, et ne sont pas tous nécessairement disponibles pour le dénouement physique des contrats dérivés. Cela peut-il poser un problème ? C’est possible. L’immense majorité des dénouements de contrats se fait en cash, et peu d’acteurs de marché demandent la livraison physique. Mais si les demandes de livraison augmentaient, il pourrait y avoir rapidement un problème, conduisant probablement à une prime de l’or physique sur l’or papier…

Une banque privée suisse positive sur l’or

Lombard Odier vient de publier une note positive pour l’or, qu’elle intègre à hauteur de 3% dans les portefeuilles de ses clients. Le directeur des investissements évoque les caractéristiques de valeur refuge du métal jaune, à un moment où il n’est plus certain que les obligations d’état puissent jouer ce rôle au sein des portefeuilles diversifiés. Lombard Odier évoque également des risques de perte de confiance dans le système financier en raison de politique monétaire non conventionnelles. En l’absence de politique monétaire efficace, les investisseurs pourraient se détourner des monnaies au profit du métal jaune. Enfin, parmi les raisons plus conjoncturelles favorables à l’or, l’institution cite les taux bas, la guerre commerciale US-Chine et un affaiblissement du billet vert.

Newsletter

Nos derniers articles

- Achat d’or : les conseils de Laurent Schwartz dans Le Particulier

- Baisse de l’or : faut-il acheter ? Laurent Schwartz sur MoneyVox

- 🎙️ Le Comptoir National de l’Or mis à l’honneur dans le podcast Le Déclic !

- Comportement de l’or : Laurent Schwartz dans Capital

- L’or reste-t-il un placement intéressant ? Laurent Schwartz sur BFM

- Pourquoi l’or baisse-t-il ?

- Trésors enfouis : quand l’or sort de terre, à qui appartient-il ?

- L’or, métal sous pression : un tournant pour les investisseurs

A propos

Avec plus de 800 000 clients qui nous ont fait confiance depuis notre création, Le Comptoir National de l'Or est devenu un acteur majeur en France de la vente et du rachat de métaux précieux (Or, Argent, Platine, Palladium). Le Comptoir National de l'Or compte aujourd'hui plus de 100 Comptoirs d'achat d'Or présents partout en France.