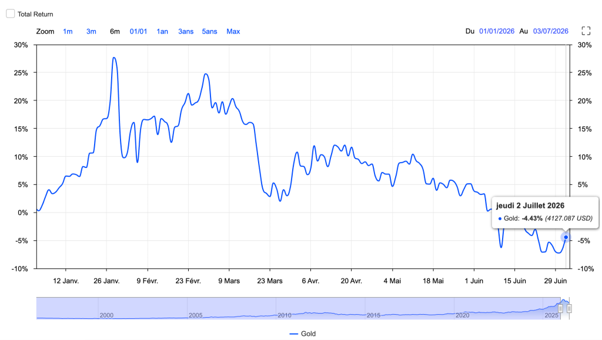

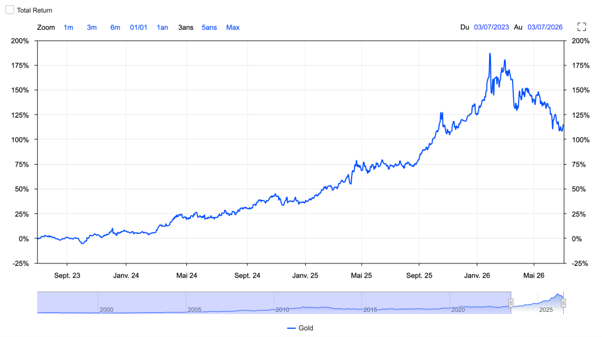

Pour la première fois depuis plus d’une décennie, le cours de l’or a vécu un trimestre catastrophique. Après avoir culminé à 5 595 dollars l’once (31,10g) en janvier, son cours a dévissé au point de repasser sous la barre des 4 000 dollars en juin. La chute atteint près de 14 % au deuxième trimestre (et 28 % depuis le pic de janvier). C’est donc la plus forte baisse trimestrielle de l’or depuis le deuxième trimestre 2013 (-23%).

Cette dégringolade met fin à une période de surchauffe sur le marché de l’or : le métal, considéré comme une valeur refuge, a vu son cours s’envoler face aux craintes d’inflation et aux crises géopolitiques depuis 2022.

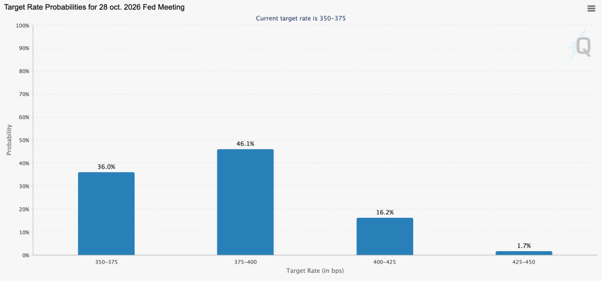

Le principal facteur explicatif de cette chute réside dans la politique monétaire américaine. L’arrivée de Kevin Warsh à la tête de la Fed a instantanément modifié les anticipations de marché. Réputé “faucon”, Warsh s’est engagé clairement à lutter contre l’inflation, ce qui a convaincu les investisseurs que les taux d’intérêt resteront durablement élevés. Or, lorsque les taux grimpent, l’or — qui ne rapporte aucun rendement — perd de son attractivité au profit des obligations et des bons du Trésor offrant désormais de meilleurs coupons. Concrètement, la crainte de hausses de taux a suffi à faire baisser le “coût d’opportunité” de détenir de l’or, entraînant un mouvement de vente généralisé. Les analystes du CME estiment qu’au moins une hausse de taux directeurs pourrait avoir lieu d’ici la fin de l’année. L’outil Fed Watch du CME table sur le mois d’octobre.

Cette rotation s’est amplifiée parce que d’autres placements sont redevenus attractifs. L’engouement pour les technologies de pointe — intelligence artificielle, fabricants de puces, introduction en Bourse record de SpaceX — a détourné une partie des capitaux qui se tournaient jusque-là vers le métal jaune. Quand l’économie génère des profits, les entreprises se développent et augmentent leurs dividendes, et là encore, le coût de l’immobilisation en or progresse. C’est précisément ce scénario que les marchés intègrent aujourd’hui. Au premier trimestre 2026, les bénéfices par action des entreprises du S&P 500 ont augmenté de 25% sur un an et les analystes s’attendent à ce que la croissance annuelle des résultats reste à deux chiffres jusqu’au dernier trimestre 2027.

Dans le même temps, un dollar américain renforcé a réduit l’attrait de l’or.

Le métal précieux est coté en dollars sur les marchés internationaux. Lorsque le dollar se renforce face aux autres devises, un investisseur européen, japonais ou chinois doit dépenser davantage dans sa propre monnaie pour acheter la même once d’or. Le métal jaune devient donc plus cher pour les acheteurs étrangers, ce qui peut freiner la demande mondiale et peser sur les cours. Par ailleurs, en période de tensions ou lorsque les rendements américains sont élevés, le dollar redevient lui-même une valeur refuge : certains investisseurs préfèrent détenir des dollars ou des obligations américaines, plutôt que de l’or. Le billet vert concurrence alors directement le métal jaune dans son rôle d’actif refuge.

Aux États-Unis, les rendements obligataires en hausse ont attiré les liquidités, ce qui a poussé de nombreux investisseurs à solder leurs positions aurifères pour rééquilibrer leurs portefeuilles — surtout après une telle envolée du métal jaune ces dernières années. À cela s’ajoute la spéculation chinoise : Pékin a jugé bon de brider l’accès des particuliers aux contrats à terme sur l’or, limitant ainsi une source importante de demande. Tous ces éléments ont créé une spirale baissière sur le marché de l’or, où le “désinvestissement” des ETF adossés à l’or se poursuit mois après mois.

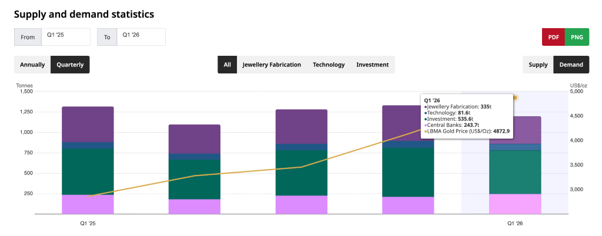

Pendant que les investisseurs privés s’éloignent, les banques centrales, elles, continuent d’accumuler de l’or. Ce paradoxe structurel explique en grande partie pourquoi le cours de l’or reste à un niveau relativement élevé malgré la correction. Selon l’enquête de l’OMFIF, près de 30% des banques centrales prévoient d’augmenter leurs réserves d’or dans les 12 à 24 prochains mois. Parallèlement, ces institutions réduisent significativement leur exposition au dollar. 24 % d’entre elles annoncent l’allégement de leurs avoirs en dollars (un record), au profit d’autres devises comme le yuan et l’euro. Cette dynamique constitue un véritable plancher de demande pour l’or, compensant partiellement les sorties des investisseurs privés.

Les statistiques confirment cette tendance : d’après le World Gold Council, les achats nets des banques centrales se sont accélérés au premier trimestre 2026 pour atteindre 244 tonnes.

Malgré la dépréciation du prix en mars, ces institutions n’ont pas vendu leur or mais ont continué à l’acheter. Ces mouvements soulignent leur confiance dans le métal précieux comme réserve de valeur à long terme, notamment face aux grandes incertitudes géopolitiques du moment. En effet, le conflit au Moyen-Orient, les tensions commerciales internationales et l’explosion des dettes publiques pèsent toujours sur les esprits des décideurs. Tant que la Fed maintiendra une politique monétaire restrictive, c’est la trajectoire des taux d’intérêt qui déterminera la direction du cours de l’or. Mais le soutien des banques centrales fait office de garantie que l’or ne s’effondrera pas entièrement, laissant ainsi un certain « parachute » aux cours actuels.

Face à ce renversement de tendance, que doit faire l’investisseur prudent ou le décideur économique ? D’abord, ne pas sous-estimer l’impact de la Fed et de la confiance dans le dollar : tant que Kevin Warsh affiche sa fermeté contre l’inflation, les taux longs resteront attractifs pour les actifs rémunérateurs. Il faut donc surveiller de près chaque réunion de la Fed et les statistiques d’inflation américaines, qui agiront comme des déclencheurs du marché à court terme. Ensuite, garder à l’esprit que l’once d’or reste historiquement élevée : elle se situe aujourd’hui quasiment au même niveau qu’en 2020 (en euros), et bien au-dessus de la moyenne à long terme. Autrement dit, même en cas de poursuite de la baisse, on ne part pas de zéro. Par conséquent, l’or demeure pertinent pour diversifier un portefeuille, à condition d’accepter sa volatilité récente.

Finalement, la correction actuelle n’implique pas que l’or soit devenu “sans intérêt” : elle reflète avant tout un ajustement face aux taux d’intérêt réels et aux alternatives d’investissement immédiates. Les décideurs économiques doivent toutefois se souvenir que l’once d’or avait servi de rempart pendant les périodes d’extrême volatilité au cours des dernières années. Pour les investisseurs, l’orientation des prochains trimestres se jouera moins sur la tendance haussière ou baissière de l’or en tant que tel que sur la capacité du dollar et des actifs obligataires à maintenir leur attrait face aux risques futurs. En attendant, un principe général reste : maintenir une diversification adaptée à chaque profil de risque et être prêt à réorienter ses choix en fonction de l’évolution de la politique monétaire. C’est ainsi que l’on pourra “vieillir sans s’effondrer ”, financièrement parlant, en cas de nouvelle secousse sur les marchés.

Depuis le début de l’année, le prix de l’or a chuté de plus de 4…

Après plusieurs mois de hausse, le cours de l’or a fortement reculé en juin. Politique…

Ce qu’il faut retenir · -1% en mai, +6% depuis le début de l’année ·…

Laurent Schwartz, était l'invité d'Alec Henry dans le cadre du podcast Le Déclic. Au cours…

Notre président, Laurent Schwartz, était l'invité de l'épisode #46 du podcast Argent Conté, animé par…

Ce qu’il faut retenir -1.27% en avril, +7.5% depuis le début de l’année Le métal…

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}