La CSG sur les revenus du capital pourrait être relevée de 9,2 % à 10,6 % à partir de 2026. Cette hausse, intégrée dans le projet de loi de financement de la Sécurité sociale 2026, a été adoptée en première lecture à l’Assemblée nationale le 27 novembre 2024, avant d’être supprimée par le Sénat lors de l’examen du texte le 8 décembre 2024.

Même si la réforme n’est pas encore définitivement tranchée, elle suscite déjà un fort intérêt chez les épargnants et les investisseurs. L’enjeu est simple : certains placements seront directement touchés par l’augmentation des prélèvements sociaux, tandis que d’autres resteront totalement en dehors du champ de la réforme.

Argent, actions, assurance-vie : ce que la hausse de la CSG change concrètement

Dans la version votée par l’Assemblée nationale, les prélèvements sociaux sur le capital augmenteraient de 17,2 % à 18,6 %, car ils intègrent la CSG, la CRDS et les contributions additionnelles.

En conséquence, le prélèvement forfaitaire unique (PFU ou “flat tax”), qui cumule impôt (12,8 %) et prélèvements sociaux, passerait de 30 % à 31,4 %.

Autrement dit, la fiscalité sur les plus-values, intérêts et dividendes deviendrait plus lourde, ce qui dégrade mécaniquement le rendement net des placements concernés.

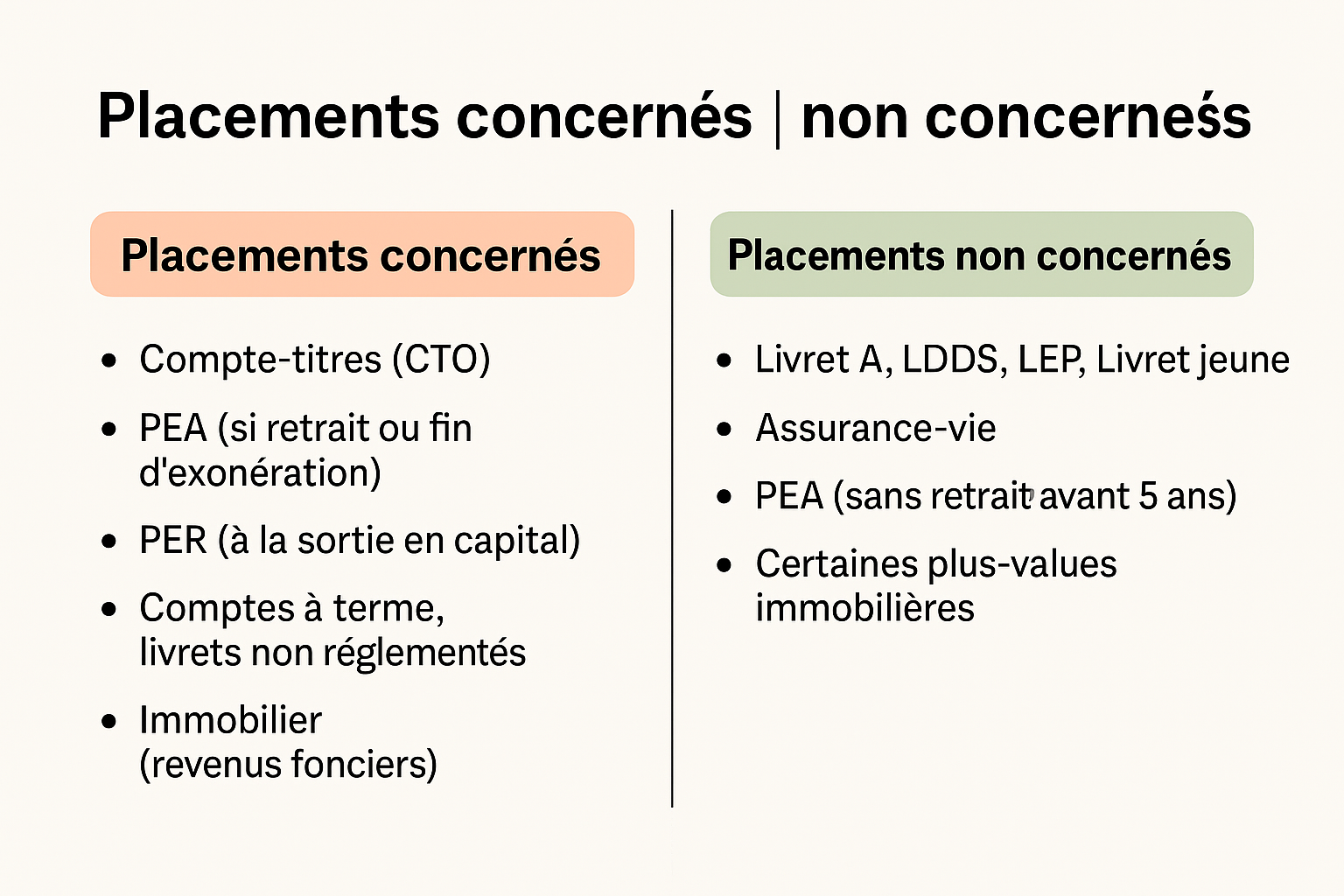

Placements concernés : les grands perdants de la réforme

Voici les produits directement touchés par une hausse potentielle de la CSG à 10,6 %.

| Placement | Avant la hausse | Après la hausse | Conséquence |

|---|

| Compte-titres (CTO) | PFU 30 % | PFU 31,4 % | Dividendes et plus-values davantage taxés |

| PEA (si retrait ou fin d’exonération) | Prélèvements sociaux 17,2 % | 18,6 % | Impact sur les gains en cas de retrait |

| PER (à la sortie en capital) | PS 17,2 % sur la part taxable | 18,6 % | Perte nette plus élevée |

| Comptes à terme / livrets non réglementés | PS 17,2 % | 18,6 % | Rendement net systématiquement réduit |

| Immobilier détenu en direct via revenus fonciers | PS 17,2 % | 18,6 % | Plus forte fiscalité sur revenus fonciers imposables |

Tous les produits soumis aux prélèvements sociaux voient leur rendement diminuer de manière mécanique et automatique.

Placements non concernés : où la hausse de CSG ne s’applique pas

Certains placements ne seraient pas affectés par la mesure dans la version votée en première lecture :

-

Livret A, LDDS, LEP, Livret Jeune (exonération totale d’impôt et de prélèvements sociaux)

-

Assurance-vie : contrats classiques hors rachats spécifiques restent en dehors du champ de la hausse

-

PEA (s’il n’y a pas de retrait avant 5 ans, ou si gains exonérés d’impôt)

-

Certaines plus-values immobilières (notamment en cas d’exonérations prévues par la loi)

Ces produits constituent donc des refuges pour ceux qui souhaitent protéger leur rendement net.

Pourquoi les enjeux sont énormes pour vos rendements

Une hausse de la CSG peut paraître minime sur le papier, mais ses effets s’additionnent rapidement.

Exemple 1 (revenus importants)

Un investisseur perçoit 10 000 € de plus-value via un compte-titres.

Avant la hausse : 30 % de PFU = 3 000 € de prélèvements

Après hausse : 31,4 % = 3 140 €

Coût supplémentaire : 140 €

Exemple 2 (revenus plus modestes)

Un épargnant réalise 800 € de gains annuels sur un compte à terme :

Avant : taxation de 30 % = 240 €

Après : 31,4 % = 251,20 €

Même sur un petit capital, la fiscalité progresse et s’ajoute chaque année.

Ces écarts peuvent sembler faibles isolément, mais cumulés sur plusieurs années et placements, ils réduisent sensiblement la performance nette.

Ce qui reste incertain : dates, rétroactivité, navette parlementaire

La mesure n’est pas définitivement adoptée. Voici les dates clés :

27 novembre 2024 : l’Assemblée nationale adopte la hausse de la CSG à 10,6 %.

8 décembre 2024 : le Sénat supprime la mesure lors de l’examen du texte.

La navette parlementaire pourrait réintroduire ou modifier la disposition. Certains députés défendent une application dès revenus 2025, ce qui ouvrirait la porte à une forme de rétroactivité.

Tant que le texte final n’est pas voté en dernière lecture, l’incertitude demeure totale.

Ce que vous pouvez faire maintenant pour protéger votre épargne

-

Rééquilibrer votre patrimoine vers les enveloppes non concernées (assurance-vie, livrets réglementés)

-

Reporter certains arbitrages en Bourse jusqu’au vote définitif

-

Favoriser les stratégies long terme dans les enveloppes fiscales protectrices (PEA, PER)

-

Suivre attentivement les annonces gouvernementales et parlementaires

- Investir dans l’or ou investir dans les métaux précieux

Les experts du Comptoir national de l’or peuvent vous guider

Pour faire face à une fiscalité mouvante, mieux vaut être accompagné.

Les experts du Comptoir national de l’or (https://www.gold.fr) peuvent vous aider à comprendre comment optimiser votre allocation patrimoniale en période d’incertitude fiscale.

Habitués à conseiller des investisseurs débutants comme confirmés, ils peuvent également vous orienter vers des conseillers en gestion de patrimoine partenaires afin d’élaborer une stratégie sur mesure.

Vous souhaitez investir dans l’or ?

Vous hésitez à diversifier votre portefeuille ? Pourquoi ne pas investir dans l’or ? Notre guide vous permettra d’affiner votre réflexion grâce à des exemples de pièces et lingots d’or que vous pourriez acquérir avec votre budget.

Je souhaite investir dans l'or ! {kind=link}